数字化转型案例之IT项目成本模型构建

2022-10-27 397

刘文威 微信公众号:首席数字官 2022-09-30 19:00 发表于北京

早年作为专业咨询顾问,经常有客户领导问起,信息化投入成本、投资收益怎么测算?后期自己作为企业的信息科技负责人,更能深切理解这个问题。

对于一个企业或者集团,为了支撑业务运营和内部管控,建设必要的信息化系统、网络、甚至是IT团队,企业CIO每年对企业内部做IT规划预算时似乎都比较清晰,但实际IT费用花在哪些地方、哪些项目、哪些设备、哪些服务上,哪些部门业务使用了什么IT资源,都是一笔糊涂账。尤其是有些企业的IT作为公共资源,企业部门或员工没有成本意识。要实行成本控制,必须先尽可能准确地估算费用,为此,建立合理科学的IT成本模型和收益测算模型是必要的。

其实IT成本和收益的估算方法或者模型,已经有不少专家学者都有研究过,提出了不少颇有价值的诸如(专家判定法、代码行估算法、功能点估算法、COCOMO模型等),至于各类估算方法的优劣性,在此不再赘述。笔者根据多年的行业经验和对现实案例的总结,形成较为简便易于实操管理的IT项目测算方法模型,本篇重点IT项目成本模型的建模,如有考虑不全面的地方,还请各界专家指正。

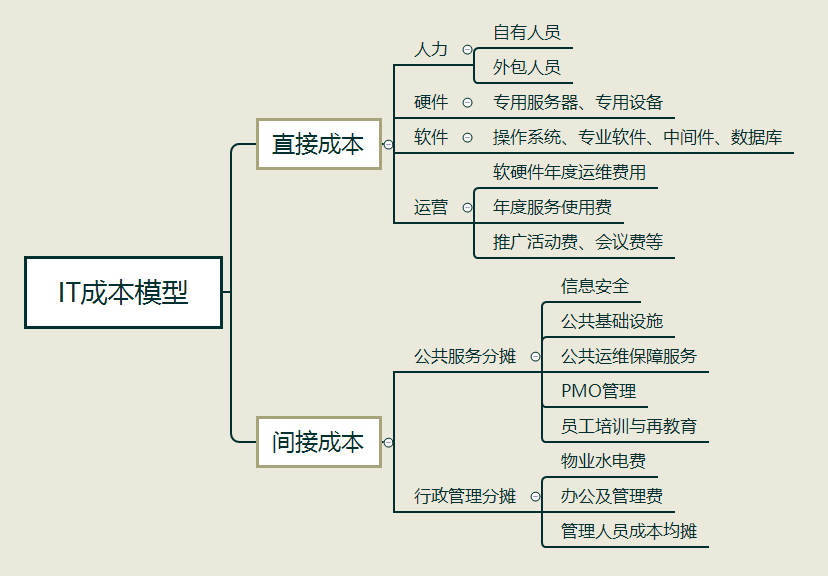

在实操上,通常可以认为:IT项目成本=直接成本+间接成本

Ø 直接成本,生产某种产品或提供某项服务时支付的直接费用,如原材料、人员工资支出等。

Ø 间接成本是指生产费用发生时,不能或不便于直接计入某一成本计算对象,而需先按发生地点或用途加以归集,待月终选择一定的分配方法进行分配后才计入有关成本计算对象的费用。管理人员的工资、办公厂商及设备的折旧、租赁费、修理费、耗材、水电费、办公费等,通常属于间接成本。

将成本分为直接计入成本和间接计入成本,并选择合理的分配标准对间接计入成本进行分配,对正确计算项目/产品的成本具有重要意义。

在IT项目管理上,直接成本和间接成本的要素包括以下部分:

基于以上的要素分析,可以构建出来IT成本模型及计算方法:

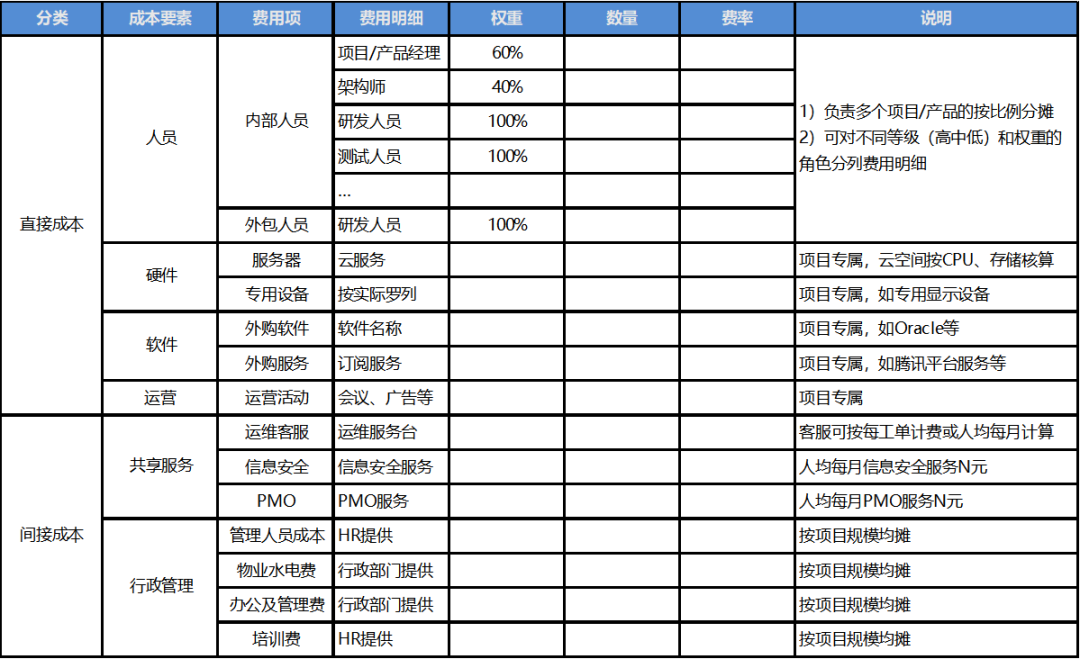

项目成本估算模型

- IT项目成本模型说明

1) 人员成本:

a) 负责多个项目/产品的角色按比例分摊,如同时负责两个项目的产品经理,可按照不同项目的占比设定权重。

b) 可对不同等级(高中低)和权重的角色分列费用明细,如高级前端、中级测试等。

c) 人员成本最终根据拟定的项目计划所需人员类型、等级、数量、时间周期、费率等因素核算该项目(或产品)的人力成本。

人员成本预测表

2) 软硬件成本

a) 硬件成本,项目(或产品)专用的硬件设备,包括服务器空间、专用网络通讯设备、显示设备等,以及硬件设备的年度运维费用。

b) 软件成本,项目(或产品)专用的第三方软件或订阅的第三方平台服务,包括数据库软件、OCR识别等服务,以及软件或服务的年度运维费。

3) 运营成本:项目(或产品)专属的推广活动、会议、广告等,一般内部项目或产品的运营成本可直接忽略,或按内部培训会议设定。

4) 共享服务成本

a) 运维客服:企业内部的运维客服团队人员费用、以及服务台租赁年度费用,均摊至各个项目中。

b) 信息安全:企业内部的信息安全团队人员费用、信息安全认证、信息安全平台及工具的费用,均摊至各个项目中。

c) PMO:企业内部的PMO团队人员费用、PMO工具等研发维护费用,均摊至各个项目中。

5) 行政管理成本

a) 管理人员工资费用:企业内部非直接参与项目的管理人员,其成本均摊至各个项目中。

b) 办公费用、物业费、培训费等:企业用于租赁办公场所的费用、日常办公设备的使用费、内外部培训费等,其成本均摊至各个项目中。

其中,IT项目成本模型中的要素可根据企业实际需要进行补充,最关键的是必须明确归属直接成本还是间接成本,以及间接成本中的均摊方式。费用估算过程实际上是确定完成项目全部工作活动所需要的资源的一个费用估计值,这是一个近似值。

实际案例

笔者在为地产巨头某园定制了IT产品成本模型,其数字化管理中心的运营是基于产品群/产品线/产品的全生命周期进行管理,共包含15个业务产品线(财务、成本、人力、运营、建造等)和9个公共技术平台产品线(包括门户、运维、安全、PMO等)。其关键过程如下:

1) 识别各个产品线的直接成本和间接成本要素

2) 核定直接成本的人员等级和费率(如自有中级产品经理费率为1865元/天,市场指导价为1705元/天)、间接成本的各项均摊

3) 通过2-3轮的核算及校验,将间接成本的分摊调整至最合理准确,如“信息安全服务”按人头均摊1558元/月/人,“服务器运维“均摊2810元/月/每服务器

4) 通过最终的IT产品线成本模型估算,其中某产品线全年直接成本4846.3万,间接成本3206.9万,与实际最终成本支出8241.9万的误差率为2.3%

在此需要补充说明的是,IT成本模型是多用于IT项目(数字化产品)立项时做成本测算,并非财务上的真实成本收益表,没有考虑财务方面的折旧。

对于企业而言,在实施数字化转型时,建立符合企业实际和特点的模型,一方面可以对企业内部的IT资产、成本进行有效管理,另一方面是对采集到的业务数据进行管理、挖掘和分析,更好地利用数据,让数据资产为企业创造价值。

作者简介:刘文威,专业咨询顾问,毕业于上海交通大学,曾服务于IBM、Accenture、平安、碧桂园等集团企业,在企业信息化数字化的咨询、管理、实施方面具有非常丰富的经验。